O que é o financiamento Price?

O financiamento PRICE é um modelo de pagamento de empréstimos no qual as prestações são fixas em todo o período contratado.

O método foi criado ainda no século 18. Na época, o objetivo era o pagamento de pensões e aposentadorias.

Hoje, o modelo é utilizado por instituições financeiras, especialmente para financiamentos.

Como é o cálculo do financiamento PRICE

Esse modelo tem suas primeiras prestações compostas por juros. Conforme o devedor faz o pagamento das parcelas, a amortização do valor principal emprestado aumenta, o que diminui a proporção dos juros na parcela.

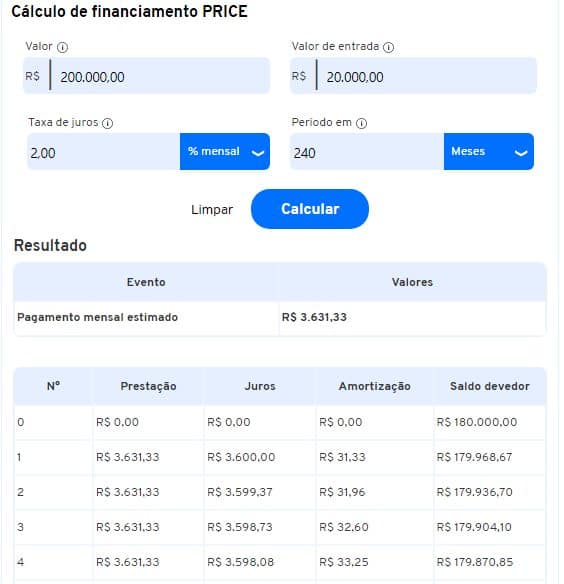

Para ficar mais claro, basta ver o seguinte exemplo que fizemos usando nossa calculadora.

Note que o valor das prestações é o mesmo, porém, o valor do juros e da amortização mudam em cada uma delas, sendo que na primeira, o juros (R$3.600,00) é maior do que na segunda (R$3.599,37) e assim por diante.

Enquanto isso, o valor da amortização aumenta. Na primeira parcela, corresponde a R$31,33, enquanto na quarta, equivale a R$33,25.

Ou seja, a proporção dos juros e da amortização dentro da parcela vai alternando até o final do plano contratado. Sem, é claro, mudar o valor da prestação.

Em um financiamento imobiliário, portanto, as primeiras prestações costumam reduzir os juros do imóvel. Isso porque 80% delas é voltada para esse abatimento.

Por sua vez, as últimas parcelas são compostas mais para a amortização, isto é, a quitação do imóvel. Tanto é que chega a 95% do preço cobrado.

Em outras palavras, nada muda para quem participa do método. A diferença está na composição do valor pago mensalmente.

Para funcionar de modo adequado, os juros do financiamento PRICE são calculados de maneira antecipada. Com isso, são distribuídos ao longo das parcelas.

Além de entender essas questões, vale a pena conhecer alguns dos termos mais abordados com a tabela PRICE. Veja quais são eles e suas explicações:

- Taxa de juros – é a taxa, representada numericamente o que a instituição financeira cobra em cima do valor que será financiado (ex: 2% ao mês)

- Juros – é o valor que corresponde a aplicação da taxa de juros sobre o crédito solicitado, ou seja, quanto você efetivamente vai pagar pela contratação;

- Amortização – corresponde a uma parte do valor total do crédito contratado que você está pagando em cada parcela;

- Parcelas – equivale ao número de pagamentos que você realizará até quitar o crédito contratado. Ela é composta por uma parte do juros e da amortização, o que vai variar conforme o método de pagamento do financiamento realizado (PRICE ou SAC, por exemplo).

Quais os principais tipos de contrato que usam o financiamento PRICE?

O método de financiamento chamado de PRICE é mais utilizado para o pagamento de dívidas de curto prazo. Entre os principais tipos de contrato estão:

- Bens de consumo, como eletrodomésticos, eletroeletrônicos e móveis;

- Veículos;

- Empréstimos e linhas de crédito.

Existe uma exceção: o pagamento do financiamento imobiliário. Em alguns casos, ela é aplicada.

Essa escolha pode ser dada ao comprador do imóvel em algumas instituições. Então, como escolher se esse é o melhor modelo de pagamento? O ideal é considerar a sua realidade financeira.

Além disso, é recomendado verificar como ficam as parcelas na tabela PRICE e no SAC (Sistema de Amortização Constante). Assim, você tem uma comparação, onde é possível concluir qual o modelo ideal para o seu perfil financeiro.

De toda forma, se você optar pela Tabela Price, vale a pena escolher o menor prazo possível de pagamento para não ficar com sua renda comprometida por muito tempo.

Como calcular o financiamento PRICE na nossa calculadora?

Para entender como funciona a amortização do financiamento PRICE, é preciso saber como seu cálculo funciona. O abatimento é somado aos juros aplicados, conforme a correspondência da parcela mensal.

- Informe o valor do bem

No primeiro campo, informe qual é o valor negociado para o bem que será adquirido (imóvel ou veículo, por exemplo). - Informe o valor de entrada

No segundo campo, indique qual valor você pretende oferecer como entrada no ato da compra. - Informe a taxa de juros

No terceiro campo, indique qual é a taxa de juros acordada com a instituição financeira. Você pode colocar mais de uma para simular diversas cotações. - Informe o período

Por fim, informe a quantidade de parcelas (em meses) que o financiamento será pago.

Para ficar mais claro, veja a fórmula que representa essa explicação:

Valor da parcela = amortização + juros

Por isso, para saber qual é a amortização, você deve dividir o total da dívida (valor do crédito contratado) pela quantidade de meses de pagamento.

Por exemplo, imagine que você dará R$50.000 e financiará R$ 450 mil com taxa de juros de 1% ao ano, quitando tudo em 60 meses, ou seja, 5 anos. Na nossa calculadora, preencha:

Ao clicar em Calcular, o resultado será apresentado.

Perceba que o valor da parcela se mantém em R$ 10.010,00, enquanto a proporção entre juros e amortização varia conforme o andamento do plano.

O resultado da calculadora apresentará todas as 60 parcelas e você pode imprimir, fazer o download ou enviar o resultado por e-mail.

O importante é entender que o pagamento de parte do financiamento leva à redução da dívida até que ela esteja totalmente quitada.

A questão da tabela PRICE é a manutenção do valor da parcela. Para chegar a esse equilíbrio, os juros diminuem com o passar dos meses, enquanto a amortização cresce.

Uma característica é a amortização mais lenta, o que faz o total de juros ser mais elevado quando o financiamento for a longo prazo. Por isso, o modelo tende a cair em desuso para o financiamento de imóveis.

De toda forma, o financiamento PRICE é interessante para diferentes aquisições e, inclusive, ajuda o seu planejamento financeiro .

Use esta calculadora agora e veja como sua dívida será cobrada!

Perguntas Frequentes sobre Tabela Price

- Como simular as parcelas de um financiamento?

Para simular as parcelas de um financiamento imobiliário ou então de veículo, utilize o comparador de financiamento do iDinheiro, através da ferramenta o usuário consegue simular parcelas de acordo com as informações adicionadas. Ainda é possível verificar direta entente o banco que oferece.

- Qual a taxa da Tabela Price?

A Tabela Price trabalha com o sistema de juros compostos. Isso quer dizer que a taxa definida para o empréstimo ou a compra de um produto é aplicada mensalmente ao montante atual e não ao valor inicial. Ou seja, os juros são calculados sobre juros.

- Qual a vantagem da Tabela Price?

As principais vantagens da Tabela Price é a utilização das parcelas fixas e a possibilidade do pagamento antecipado.

- Qual a desvantagem da Tabela Price?

Uma grande desvantagem desse modelo de pagamento de empréstimo é a cobrança de juros muito alta.